記事公開日

初めての相続手続きを専門税理士が解説!何から始める?何をすべき?完全ガイド

初めて相続に直面された方が「何から手を付けていいか分からない」と戸惑われる気持ちは痛いほど理解しています。

相続手続きは非常に多岐にわたり、期限が定められているものもあります。

このガイドでは、あなたが落ち着いて手続きを進められるよう、「手続きの全体像」「発生する手続きの種類」「重要となる期限」を分かりやすく解説します。

1. はじめに

突然の相続に戸惑うあなたへ

この度は、心からお悔やみ申し上げます。大切な方を亡くされた悲しみの最中、やらなければならないのが「相続手続き」です。

2. 最初にすべきこと

手続き開始の「3つのステップ」 故人(被相続人)の死亡から1週間~1ヶ月以内に、以下の3つの手続きを確実に踏みましょう。

【手続きその①】死亡届の提出と火葬許可証

死亡届の提出と火葬許可証の取得期限

原則として死亡の事実を知った日から7日以内(海外で死亡した場合は3ヶ月以内)。

手続きの対応について

市区町村役場に死亡届を提出します。これにより火葬に必要な火葬許可証が交付されます。

これは葬儀社が代行することが多いです。

【手続きその②】言書の有無の確認と検認手続き

遺言書の有無の確認と検認手続き

故人の自宅、金融機関の貸金庫、法務局、公証役場などに遺言書がないかを確認します。

検認(自筆証書・秘密証書遺言の場合)

遺言書を発見したら、勝手に開封せず、家庭裁判所に提出して検認手続きを行う必要があります。この手続きを経ないと、法的に有効な遺言書でも、不動産の登記や預貯金の払い戻しに使えません。

※法務局で保管されていた自筆証書遺言、公正証書遺言は検認が不要です。

【手続きその③】相続人と相続財産の特定・リストアップ

相続手続きの土台となる最も重要な作業

- 故人の出生から死亡までの連続した戸籍謄本を取得し、法的な相続人(法定相続人)が誰であるかを確定します。

戸籍の収集は非常に手間がかかり、最初の難関と感じる方が多い部分です。 - 相続財産の調査・リストアップ プラスの財産

不動産(土地・建物)、預貯金、株式・投資信託、生命保険金、自動車、貴金属、債権など。

マイナスの財産(債務)

借入金、未払いの税金・医療費、住宅ローンなど。

すべての財産を漏れなく洗い出し、「いつ(死亡日時点)」「いくら」あったかを明確にリスト化します。

特に預貯金は金融機関に残高証明書を請求し、不動産は固定資産税の課税明細書などで確認します。

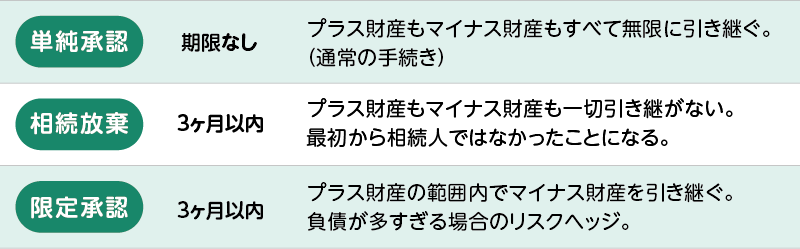

3. 重要となる「3つの期限」と選択肢

相続手続きには、主に3つの大きな選択と期限があります。

これは、故人のマイナスの財産(借金など)が多かった場合に特に重要です。

【期限①】 相続放棄・限定承認の選択(3ヶ月以内)

故人に多額の借金があったことが判明した場合、相続放棄を検討する必要があります。

この期限は**「自分が相続人になったことを知った日」**から起算されるため、十分にご注意ください。

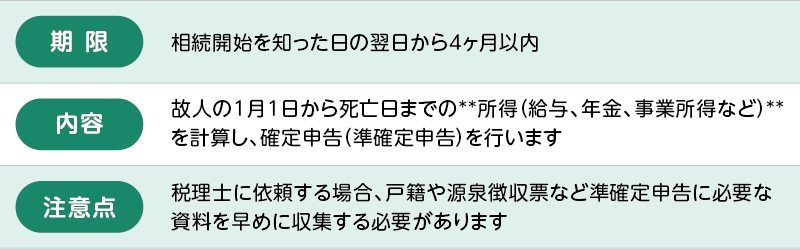

【期限②】所得税の準確定申告(4ヶ月以内)

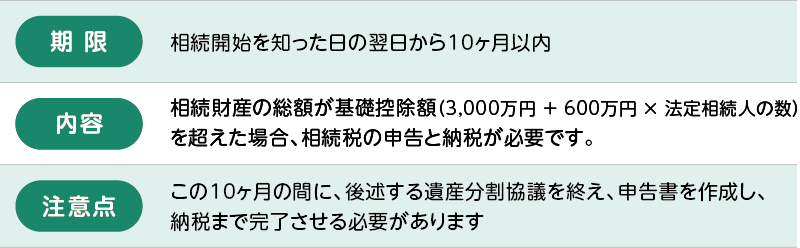

【期限③】相続税の申告・納付(10ヶ月以内)

4. 遺産分割協議

故人の財産について、相続税の申告期限(10ヶ月)までに、相続人全員で、どの財産を誰がどれだけ引き継ぐかを決める話し合い(遺産分割協議)を完了させる必要があります。

遺産分割協議の進め方と相続財産の評価

不動産や非上場株式など、評価の難しい財産は専門家に依頼し、公平な評価額を算出します。

特別受益・寄与分の考慮

生前贈与(特別受益)や、故人の財産維持・増加に特に貢献した分(寄与分)がある場合、これを考慮して分割案を検討します。

協議の成立と書類作成

相続人全員が合意したら、その内容を詳細に記載した遺産分割協議書を作成し、相続人全員が署名して実印で押印します。

この協議書は、預貯金や不動産の名義変更に不可欠な公的書類となります。

※遺産分割協議がまとまらない場合、家庭裁判所での調停・審判に進むことになり、申告期限(10ヶ月)に間に合わない可能性が出てきます。

5. 相続税の申告・納税

遺産分割協議が成立し、財産の分け方が確定したら、相続税の計算と申告を行います。

相続税の計算のポイント

特例の活用

- 配偶者の税額軽減

配偶者が相続する財産は、原則として1億6,000万円または法定相続分のいずれか多い額までなら相続税額が控除され、納税額は生じません。 - 小規模宅地等の特例

故人が住んでいた土地(自宅)や事業用に使っていた土地について、一定の要件を満たせば**最大80%**も評価額を減額できる、非常に強力な特例です。

期限内申告の重要性

上記の特例(配偶者の税額軽減、小規模宅地等の特例)は、期限内(10ヶ月以内)に申告をしないと適用を受けられません。

【納税方法】

相続税は原則として金銭で一括納付ですが、困難な場合は、延納(分割払い)や物納(不動産などで納付)の制度もあります。

6. その他の重要手続き(名義変更)

遺産分割協議が終わり、相続税の申告・納付が完了した後も、各財産の名義変更手続きが残っています。

不動産の相続登記

法務局にて、不動産の名義を故人から新しい所有者へ変更します。2024年4月1日から相続登記が義務化されています。

預貯金の解約・名義変更

各金融機関にて、遺産分割協議書や戸籍謄本一式を提出し、払い戻しや名義変更を行います。

株式・証券の名義変更

証券会社にて手続きを行います。

専門家の活用を視野に

相続手続きは、戸籍収集、財産評価、遺産分割協議、税務申告、名義変更と、非常に専門的かつ煩雑です。

特に、相続税申告が必要な場合や、不動産・非上場株式など評価の難しい財産がある場合は、相続税に強い税理士に相談することで、手続きの負担を大きく軽減でき、かつ小規模宅地等の特例などによる節税対策も漏れなく行うことができます。

相続手続きは人それぞれ内容が異なりますので、初期段階から専門家に相談することが重要となります。