記事公開日

最終更新日

相続税の基礎知識 ~誰が、どれだけ、相続できるか?~

目 次

1. 相続の基礎知識:誰が、どれだけ、相続できるか?

相続とは、ある人が亡くなったときに、その人の財産(不動産や預貯金などのプラス財産と借金などのマイナス財産)を継承することです。この場合、亡くなった人を「被相続人」、財産を継承する人を「相続人」よびます。だれがどれだけ相続できるかについては、民法という法律で定められています。民法で定められた相続人を「法定相続人」とよび、その相続分を「法定相続分」といいます。

誰がどれだけ相続するかを決めるには、

・法定相続人の特定

・遺言の有無

を確認する必要があります。

(1)亡くなった人(被相続人)の遺言があった場合

遺言にしたがって相続します(ただし、遺留分に注意する必要があります。)

(2)遺言がない場合

●相続人全員で遺産分割協議をする場合

遺産分割協議にしたがって相続します。

●遺産分割協議をしない場合

法定相続分にしたがって相続することになります。

誰が法定相続人となり、どれだけの法定相続分があるかは、次の相続の範囲をご覧下さい。

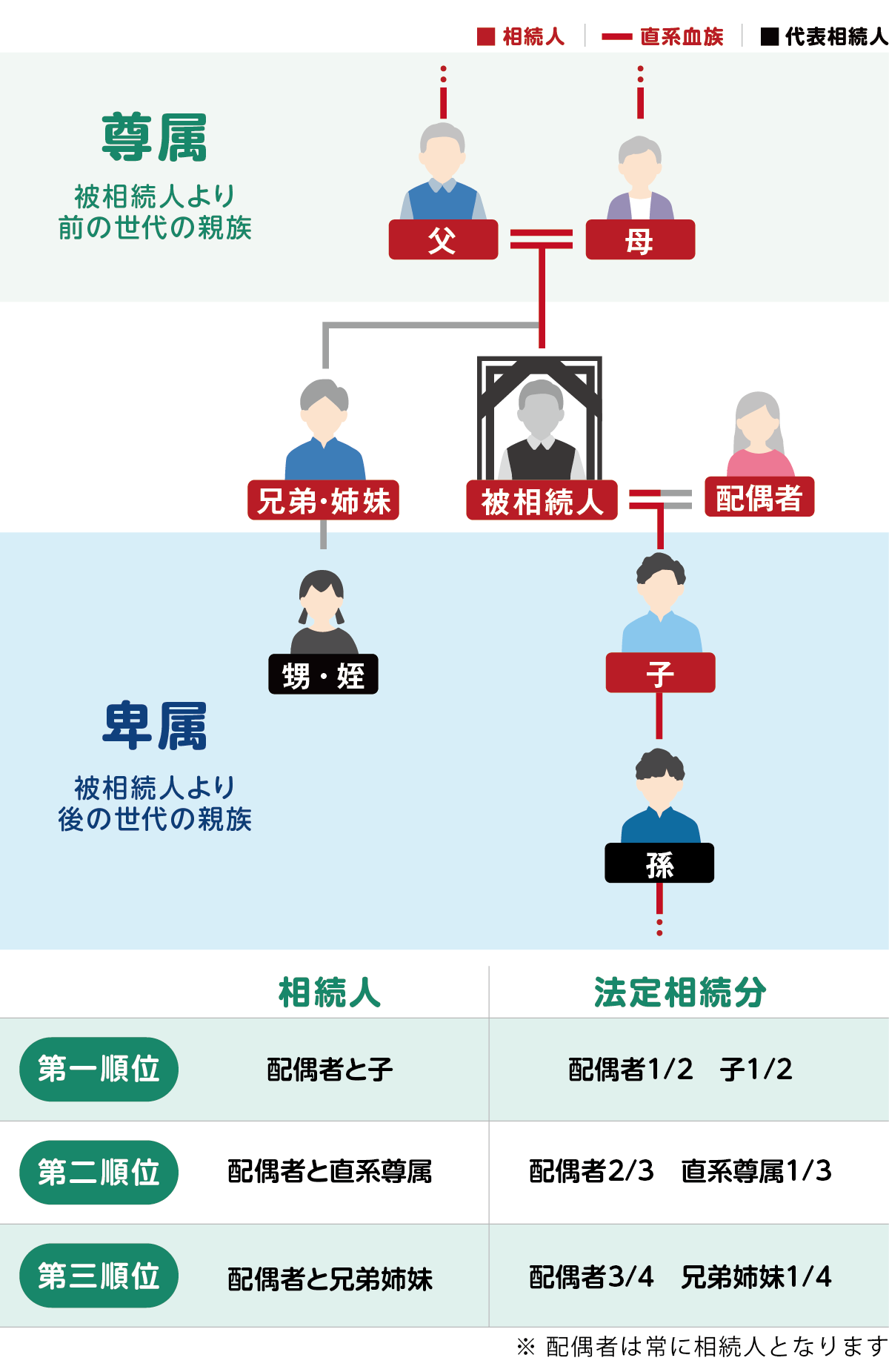

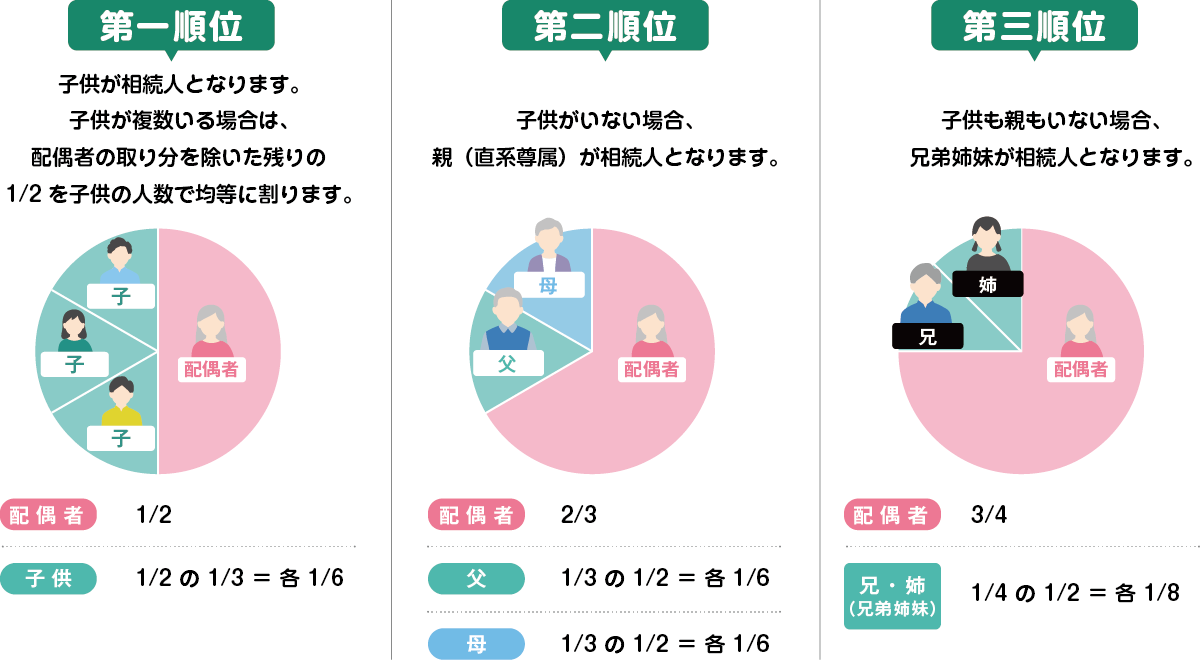

2. 相続人の範囲

子の相続分

子には、実子はもちろん養子も含まれます。

また、婚姻していない者との間に生まれた子は、父親が認知していれば父親の相続人となります。

この場合、その子の相続分は、婚姻した者との間に生まれた子の1/2となります。

代襲相続

第一順位の場合で、被相続人より先(同時を含む)に亡くなっている子がいた場合は、その子(被相続人の孫)が、その孫が亡くなっていた場合は曾孫が相続人になります。

また、第三順位で被相続人より先に亡くなっている兄弟姉妹がいた場合は、その兄弟姉妹の子(おい・めい)が相続人となります。

ただし、おい(めい)が亡くなっていても、おい(めい)の子は代襲相続人とはなりません。

誰も相続人がいなかったら・・・

家庭裁判所に申し立てを行うことにより、特別縁故者(被相続人と生計を同一にしていた者や被相続人の療養看護に努めた者など、被相続人と特別の関係があった者、例えば内縁の妻など)は相続財産の分与を受けることができます。

特別縁故者に財産を与えても、相続財産に残りがある場合や特別縁故者がいない場合は、原則として、相続財産は国庫に帰属します。

3. 相続の流れ

1.被相続人が亡くなる:区市町村長に死亡届を提出します(7日以内)。相続は被相続人の死亡により開始します。

2.遺言書の有無を確認する:自筆証書遺言・秘密証書遺言の場合は家庭裁判所の検認が必要です。

3.相続財産を確認する:リストを作成し、遺産の種類、財産評価を明らかにします。

4.相続人を確定する:法律、もしくは遺言書にしたがって確定します。

5.単純承認・限定承認・相続放棄の手続き:財産の目録をもとに選択し手続を行います(3ヶ月以内)。

6.遺産分割協議書の作成:遺産分割協議書を作成します。

7.遺産の分配・名義変更・相続登記を行う:不動産の所有権移転登記、預貯金の名義変更や解約などの手続を行います。

※相続財産が一定の基準を超える場合は、税務署への申告・納税が必要になります(10ヶ月以内)。

詳しくは、お問い合わせください。

4. 遺産を分ける(1) ―遺言は法定相続分よりも優先する―

被相続人の遺言があった場合、相続財産の分割は、原則として、その遺言にしたがうことになります。遺言が最優先されるということです。

「遺言」は、被相続人が亡くなる前に、被相続人自身が行う行為です。

それに対して 「遺産分割協議」は、被相続人が亡くなった後に相続人が行う行為です。

【遺言】

遺言を作成しておけば、「誰にどれだけ相続させる」というように、遺言者の意思が反映された財産の配分を行うことが可能になります。

ただしその際は、遺留分に注意する必要があります。

① 遺言はどうやって作ればいいの?

遺言の作成方法については法律で定められていますが、ここでは代表的な二つの遺言について説明します。

●公正証書遺言

遺言者が公正役場で証人二人の立会のもと、公証人の面前で、遺言の内容を口授し、それに基づいて公証人が遺言者の真意を文章にまとめ、遺言とするのが公正証書遺言です。

公正証書遺言は、正本が遺言者に交付され、原本は公証役場に保管されますので、遺言者にとっては安心確実な遺言といえます。

また、後に述べる自筆証書遺言と異なり、相続開始後の家庭裁判所の検認は不要です。また、口がきけない人、耳の聞こえない人が遺言する場合でも、特別な方法(通訳人の通訳)によって、遺言をすることができます。

●自筆証書遺言

遺言者が紙に自ら遺言の内容の前文を書き、日付、氏名を書いて押印することにより作成する遺言です。

これは必ず「自筆」しなければならず、ワープロ・パソコンで作成することはできません。

自筆証書遺言は、自分で書けばよいのですから費用もかからず、いつでも書くことができますが、法律的に不備な内容となる危険性があり、後に紛争となったり、無効となる場合もあります。

自筆証書遺言は、遺言を発見した人が家庭裁判所に持参し、相続人全員を呼んで、その遺言書を検認する必要があります。

また、訂正の方法も法律で定められていますので、書き間違いなどが生じた場合は、書き直すほうがよいでしょう。

② いったん遺言をしたら、変更はできないのでしょうか?

そんなことはありません。気持ちが変わったり、事情が変わったりして、遺言の内容を変えたいと思うことがあるでしょう。

一度書いた遺言は、いつでも取消すことができますし、書き直すこともできます。

③ 特に遺言をしておいたほうがよい場合の例

・子供がいない夫婦。

・法定相続人がいない。

・事業・財産を特定の人に継がせたい。

・内縁の夫(妻)がいる。

・自分の死後に、遺産トラブルが起こりそう。

・財産の全部または一部を特定の人や団体に寄付したい。

④ 遺言でできること

●相続分の指定

相続人の一部または全員の相続分を指定することができます。

●遺産分割方法の指定

「A土地とB建物は妻に、Cの預金は長男に」というように、具体的に、財産の分配方法を指定することができます。

●遺贈

遺言によって、無償で財産を与えることを遺贈といいます。

●子の認知

遺言者が生存中はどうしても認知ができない場合、遺言で認知することができます。

●遺言執行者の指定

遺言内容の実現に必要な諸手続きを公平に実行してくれる人を選任しておくとよいでしょう。

●祭祀継承者の指定

遺言によって、祭祀財産(系譜、祭具、墳墓など)を継承する者を指定することができます。

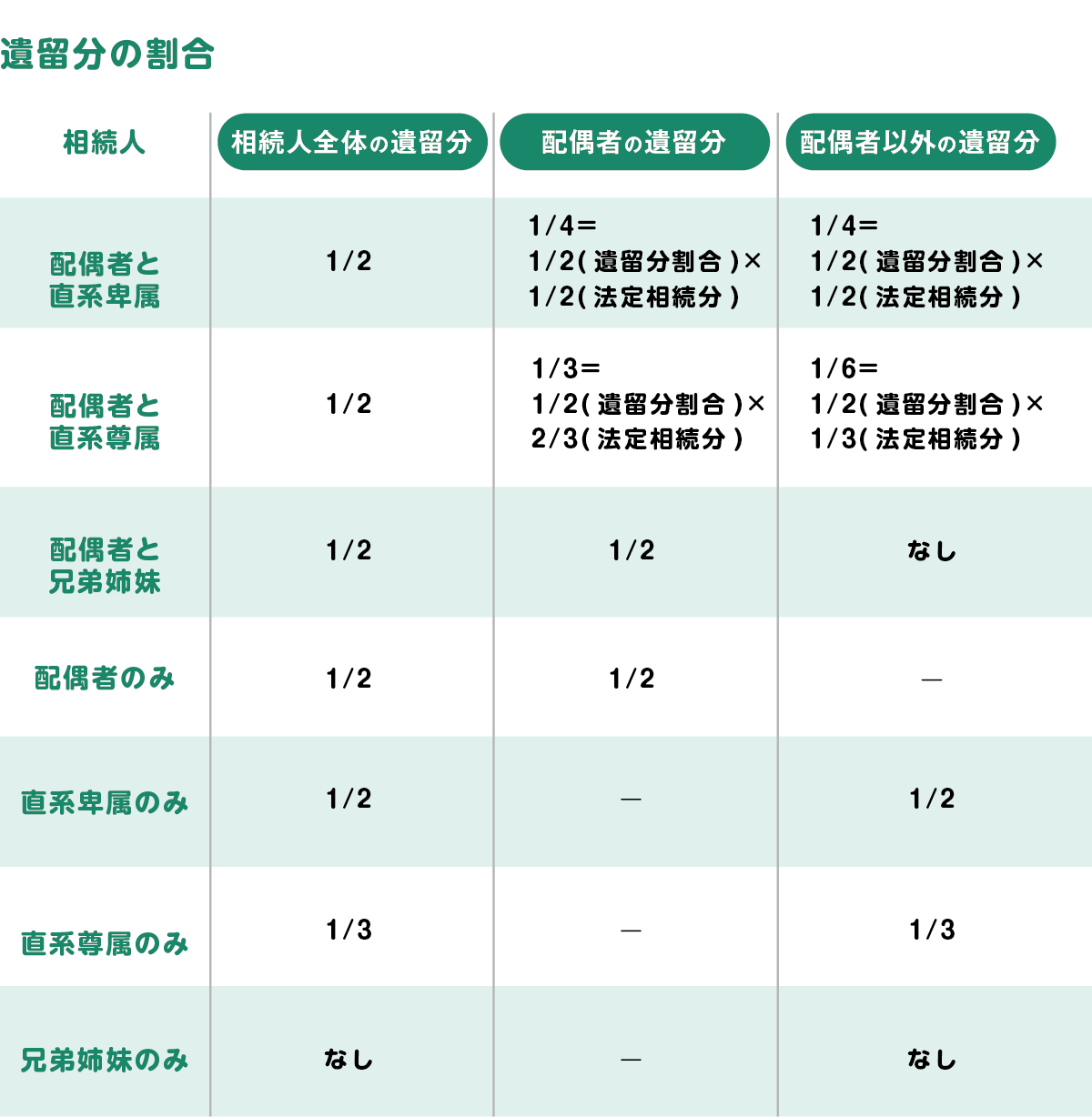

5. 遺留分 ~相続人に保障される権利~

相続人のうち、配偶者・直系卑属・直系尊属には、遺言によっても侵すことのできない権利が法律によって保障されています。

これが「遺留分」です。遺言をする際には、この遺留分に注意をしてください。

1.遺留分の割合

・直系尊属のみが相続人のとき:被相続人の財産の1/3。

・その他の場合:被相続人の財産の1/2。

・兄弟姉妹:なし。

2.遺留分減殺請求

被相続人の生前贈与や遺贈によって、相続人の「遺留分」が侵害されている場合は、生前贈与や遺贈によって利益を得ている人から不足分を取り戻すことができます。

これを遺留分減殺請求と呼んでいます。

遺留分減殺請求権は、相続の開始および減殺すべき生前贈与または遺贈があったことを知った時から1年以内に請求しないと消滅します。

また、相続開始から10年経過した場合も消滅します。

6. 遺産を分ける(2) ―遺産分割協議―

相続人が複数いる場合は、相続人全員で話し合いをして、「この財産は誰が相続するか」を決めることになります。

この話し合いのことを「遺産分割協議」といいます。

また、その結果を書面にしたものを「遺産分割協議書」といいます。

各種の手続きを行うためには遺産分割協議書が必要です。

遺産分割協議が成立すると、その財産は相続開始(被相続人の死亡)の時にさかのぼって、各相続人の財産であったことになります。

1.相続人に未成年者がいる場合

相続人の中に、未成年者とその親権者がいるときは、遺産分割協議をすることができませんので、家庭裁判所の審判により、その未成年者に代わって協議を行う人(特別代理人)を選任してもらう必要があります。

この申立は親権者が行うことになりますが、特別代理人候補者には、親戚や姻戚の方にお願いすることになります。

2.相続人に判断能力が劣っている人がいる場合

相続人の中に、認知症、知的障害、精神障害など、精神上の障害により判断能力を書いている人がいる場合は、成年後見制度を利用する必要があります。

もし、成年後見人等に選任された方も相続人であるときは、遺産分割協議をすることができません。

この場合も、家庭裁判所に特別代理人を選任してもらう必要があります。

いずれにしても、このような場合は、私ども専門家にお願いしたほうがよいと思われます。

3.相続人の中に行方不明者がいる場合

相続人の中に行方不明者がいる場合は、その方のために財産を管理する人(不在者財産管理人)を家庭裁判所に選任してもらい、その財産管理人とその他の相続人との間で遺産分割協議をする必要があります。

また、その方が長期にわたって行方不明で(一般的には7年以上)、かつ、その間生死不明の状態が継続している場合は、家庭裁判所に失踪宣告の申立をして、その行方不明者を死亡したものとみなすという方法も考えられます。

いずれにしても、このような場合には、私ども専門家にご相談されることをお勧めします。

4.遺産分割に際して考慮される事情

相続人の間の公平を保つため「寄与分」と「特別受益」という制度が設けられています。

【寄与分制度】

寄与分制度 寄与分とは、被相続人の財産の維持または増加について、特別の寄与をした相続人は、その寄与の時期、方法や程度、その他一切の事情に応じて「遺産分割の協議」または「家庭裁判所の調停・審判」で相当額の財産を取得することができるという制度です。この場合、相続人の財産から協議または調停・審判で決まった寄与分を引いて、残った財産について分割協議を行います。

【寄与分の(例)】

・ 被相続人の生活の世話、療養看護をした。

・ 被相続人の事業を手伝った。

これらによって、財産の維持または増加に特別の寄与をした相続人に寄与分が認められます。寄与分が認められるのは、相続人に指定されていますので、長男の配偶者が事業を手伝ったり、療養看護をするなどして、特別の寄与をした場合でも長男の配偶者には寄与分は認められていません。

【特別受益者】

数人いる相続人のうち、被相続人から特別の財産的利益を受けた者(特別受益者)がいる場合は、その財産も被相続人の相続財産の一部とみなしたうえで、相続財産の価額を計算し直し、法定相続分を適用させていきます。この場合、特別受益者は、すでに得ている財産の価額を差し引いたものが相続分となりますので、その人の相続分が残らないこともあります。

ここでいう特別の財産的利益とは、遺贈(遺言による贈与)、贈与(婚姻または養子縁組のため、もしくは生計の資本として受けたもの)をいいます。

【特別受益者の(例)】

・特定の子供だけが、会社の事業資金を親に出してもらった。

・特定の子供だけが、結婚資金(持参金、持参財産、支度金など)をもらった。

・親と世帯を別にして独立するに際し、住居とする家屋を新築してもらった。

(計算例)相続人としてAさん・Bさんがいたとします。 Aさんは生前、被相続人からの生計の資本として500万円をもらっていましたが、Bさんは何ももらっていません。相続財産が1,000万円であるとき、1,000万円にAさんが既にもらっている500万円を足したものを相続財産として分割協議をすることになります。 したがって、公平に分けるとすると、Aさんは生前もらった500万円を引いた250万円、Bさんは750万円が相続分ということになります。

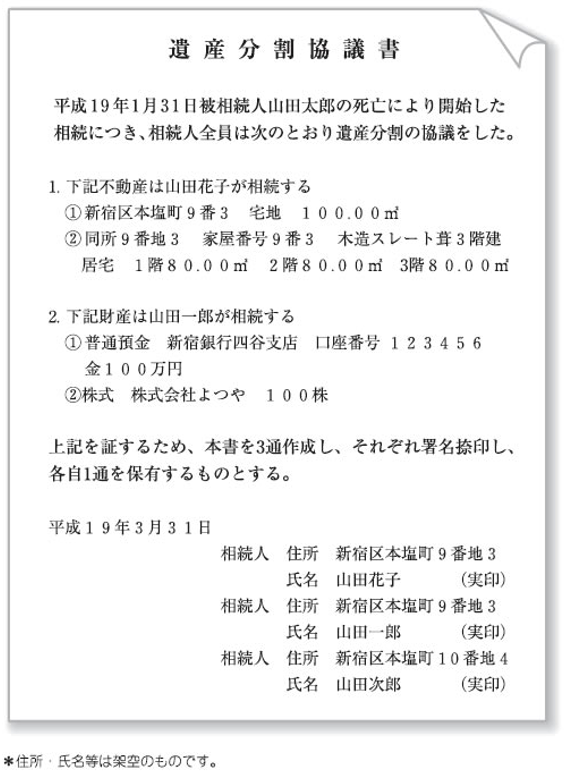

【遺産分割協議書の例】

7. 相続人の間で話し合いがつかないとき

1.家庭裁判所の調停

相続人の間で遺産分割の協議がまとまらない、相続財産の範囲に争いがあるなど、なんらかの理由で遺産分割協議が整わない場合は、家庭裁判所に遺産分割の調停の申し立てをします。遺産分割の調停の申し立ては、他の相続人を相手方として、相手方の住所地の家庭裁判所に行います。その際、被相続人の除籍謄本、相続人の戸籍謄本が必要になります。調停は、家事審判官一人と、家事調停委員二人以上で構成される調停委員会が行います。各相続人は、調停で自分の意見を述べ、調停委員会は全員の意見を聞きながら、第三者的な立場で公平に判断し、話し合いの調整をしていきます。

調停において話し合いが成立したら、その結果は調停調書に記載されます。この調停調書は、確定判決と同様の効力を有することになります。しかし、調停で話し合いがまとまらない場合は、審判に移行します。

2.家庭裁判所の審判

審判とは、仮定裁判所が一切の事業を考慮して、公権的に遺産分割の方法を決めることをいいます。調停が、話し合いにより遺産分割のトラブルを解決しようとするものであるのに対し、審判は、裁判所が強制的に遺産分割の方法を決めるものです。この審判に不服があるときは、不服の申し立て(抗告)をして、高等裁判所で争うことも可能です。

8. 負債が多いときなどは ―相続放棄・限定承認―

1.相続放棄

相続する財産には、不動産・預貯金などのプラス財産だけではなく、借金などのマイナス財産も含まれます。明らかに、マイナス財産のほうが多いと分かっている場合は、相続をしたくないというのが心情でしょう。

そのような場合は、自己のために相続があったことを知った時から3ヶ月以内に、家庭裁判所に相続放棄の申述をすることができます。

相続放棄を申述した人は、最初から相続人ではなかったことになり、被相続人の借金などを背負わずにすみます。

但し、第一順位の相続人が相続放棄した場合は、第二順位の人が相続人となりますので注意が必要です。

したがって、第二順位の相続人が被相続人の債務を継承したくない場合は、同様に相続放棄をしなければなりません。

また、第二順位の方が死亡している場合において、第一順位の相続人が相続放棄をしたときや、第一順位および第二順位の方がそれぞれ相続放棄をしたときは、第三順位の方が相続人となりますので、同様に相続放棄をする必要があります。

2.限定承認

相続するプラス財産とマイナス財産のどちらが多いか分からないときは、自己のために相続があったことを知った時から3ヶ月以内に、家庭裁判所に限定承認の申述をすることができます。この場合、相続するプラス財産の中から相続した借金などの負債を支払えばよいことになります。限定承認は、相続人全員が共同して行わなければなりません。

【注意】

相続財産を処分などすると、相続を承認したものとみなされますので、相続放棄や限定承認ができなくなります。

相続放棄・限定承認とも、被相続人の最後の住所地の家庭裁判所に申述することになります。

そのときには、被相続人の除籍謄本、相続人の戸籍謄本などが必要となります。

9. 相続の手続きについて

―正しい知識で愛情の継承 相続登記はお早めに―

相続人は、被相続人のプラス財産(不動産、預貯金など)とマイナス財産(借金など)を相続することになります。

1.相続登記

被相続人が不動産の所有者であったとき、この不動産の名義を、遺言や財産分割協定などで相続した相続人に移す必要があります。

これが相続登記とよばれるものです。

相続登記をいつまでにしなさいという法律の定めはありません。 【相続登記をせずに放置していると】

- 何代にも渡って相続登記を放置していると、相続人の数も増え、それに伴って、トラブルや障害が発生するおそれがあります。そうなると、登記手続きはスムーズに行えず、予想以上に時間と費用がかかってしまうことになります。

- 相続登記に必要な書類の公的保存期間が短いものがありますので(5年で廃業処分されるものがあります)、手続きが複雑となり、余計な手数がかかります。

- 相続登記が完了しないと、相続財産を売ったり、担保に入れたりする登記をすることができず、不都合が生じます。

相続登記はなるべく早めに、時間にゆとりをもって、司法書士に手続きを依頼することをお勧めします。なお、相続人が一定の法律効果を求める場合には、その行使期間が法定されているものがありますのでご注意ください。

【例】

1.相続の放棄・限定承認

2.遺留分の減殺請求

相続登記に必要な書類

相続登記には原則として、次のような書類が必要になります。

- 被相続人が出生当時から死亡まで在籍していた一連の戸籍(除籍・改製原戸籍・戸籍)の各謄本

- 被相続人の戸籍の附票または除かれた住民票

- 相続人全員の戸籍謄(抄)本、住民票謄(抄)本

- 土地・建設の固定資産評価証明書

- 遺言書があるときは、遺言書

- 特別受益者がいるときには、特別受益の証明書と印鑑証明書

- 相続放棄の申述をしたときは、家庭裁判所の相続放棄申述受理証明書

- 遺産分割協議がされたときは、遺産分割協議書と相続人全員の印鑑証明書

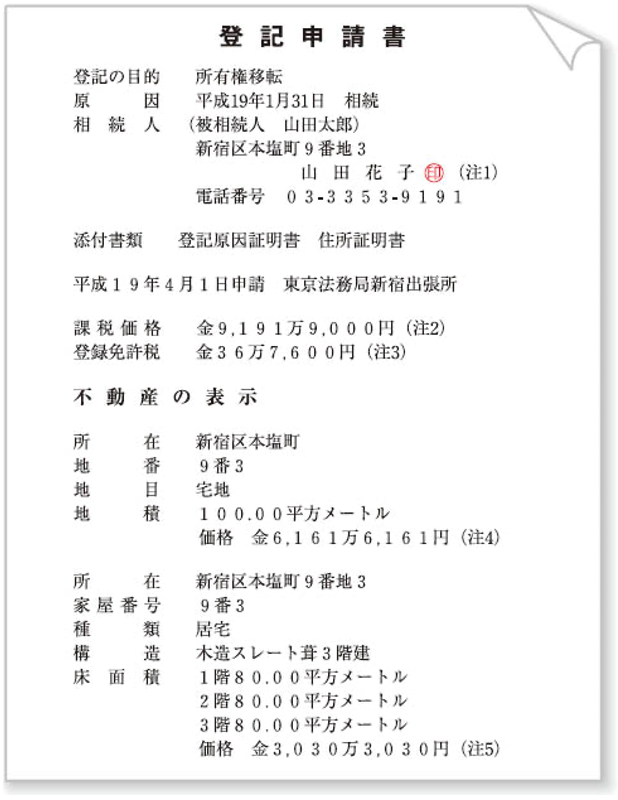

【登記申請書の例】

(注1) 相続人の印鑑を押印します。

(注2) 土地と建物の価格計し、千円未満を切捨てた金額を記載します。

(注3) (注2)の価格.4%を乗じ、百円未満を切捨てた金額を記載します。

(注4) 土地固定資産評価額をそのまま記載します。

(注5) 建物固定資産評価額をそのまま記載します。

2.預貯金

遺言や遺産分割協議などにしたがって、預貯金も相続します。預貯金の名義変更については、各金融機関にお問い合わせください。

3.株式

遺言や遺産分割協議などにしたがって、株式も相続します。株式の名義変更については、証券会社などにお問い合わせください。

4.負債

相続人の負債は、法定相続分に応じて分割されて各相続人が相続し責任を負うことになります。したがって、遺産分割協議によって、法定相続分ではない相続分で負債を分割する場合には、債権者の同意を得る必要があります。但し、相続放棄や限定承認の手続きをすることによって、借金などの負担からることもきます。

5.相続税

相続税は、課せられる場合と課せられない場合があります。また、相続税の申告は、相続登記とは違い、一定の期間が決められています(10ヶ月以内)。詳しくは、当事務所までお問い合わせ下さい。

相続とは、亡くなった人(被相続人)の不動産や預貯金、借金などの権利・義務を相続人が引き継ぐことです。

財産の配分は、本人の意思である「遺言」が最優先されますが、遺言がない場合は親族間の「遺産分割協議」や法律で定められた「法定相続分」に従います。相続人には、遺言でも侵害できない最低限の受取分「遺留分」が保障されています。

注意点として、借金が多い場合は「相続放棄」や「限定承認」を3ヶ月以内に行う必要があります。また、不動産の名義変更(相続登記)を放置すると、権利関係が複雑化し将来のトラブルを招くため、早めの対応が肝要です。相続税の申告が必要な場合は、10ヶ月以内という期限があるため注意しましょう。